鈴木英晃

2021年9月

はじめに

今度,公的資金の不動産投資開始とともに,同資産クラスは機関投資運用資産として認知されていく.その過程で不動産運用はさらなる高度化が求められる.「投資不動産ベンチマーク指数における不動産鑑定評価の重要性」では , 非上場不動産ファンドのベンチマーク運用について説明した.そこで本稿では前出エッセイから実用面での補足として,ベンチマークを用いた非上場不動産ポートフォリオ業績の寄与度分析について議論する.

ベンチマークを用いた業績の寄与度分析

不動産投資に関わらず,株や債券でも投資家(又は資産運用者)の業績優劣は,主に①資産配分戦略と②個別資産戦略(個別資産選択・管理能力)の二つの要因によって決まると言えよう.業績評価型ベンチマークを用いてこれら要因に関わる寄与度分析を行うことができ,投資家の超過収益率は,資産配分効果,個別資産効果そして複合効果によって分解して説明することができる.

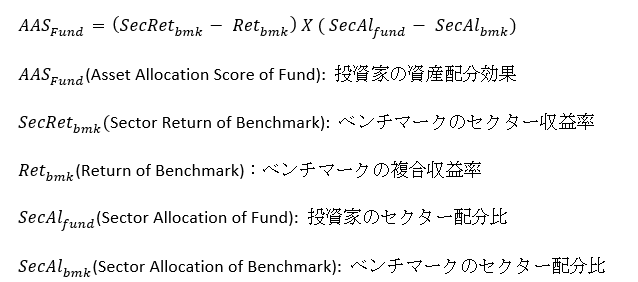

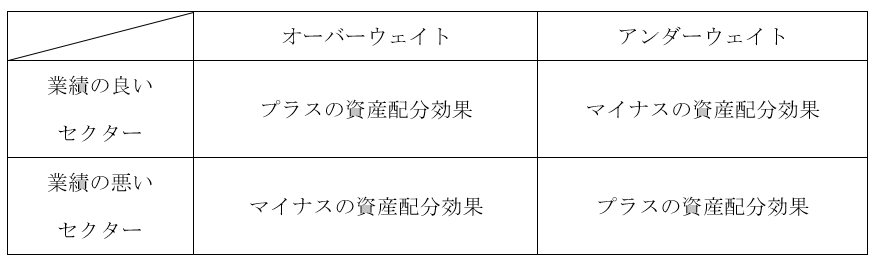

まず,「資産配分効果」とは,投資家の資産配分実績が超過収益率の寄与度合を数値化するものである.資産配分実績の良し悪しは,優れたセクターへ競合よりも多く投資を進められていたか,で表現することができる.繰り返しになるが,用いられるベンチマークは競合不動産ファンドで構成された複合ベンチマークである.このベンチマークは,セクター毎に業績を把握することができる.例えば,オフィス,リテール,物流施設などの不動産セクター毎の収益率である.このセクター毎のベンチマーク収益率を,全体のベンチマーク収益率で引くことによって,全体の中での同セクターの優劣をセクター超過収益率として判断できる.次に,分析対象となるファンドの同セクターへの資産構成比とベンチマークの資産構成比の差を,このセクター超過収益率に乗じることによって資産配分効果を算出することができる.業績の良いセクターへの投資を競合であるベンチマークよりも多く投資(オーバーウェイト)をしていれば,資産配分効果はプラスの結果となるが,同セクターに対してベンチマークよりも少なく投資(アンダーウェイト)をしていれば資産配分効果はマイナスの結果となる.業績の悪いセクターに対して多く投資(オーバーウェイト)した場合は,マイナスの結果となり,少なく投資(アンダーウェイト)した場合は,マイナスの結果として算出される.これは対象セクターの業績が常にプラスであったとしても,マイナスの資産配分効果として表されるし,その逆も十分にある.よって,資産配分効果について良い洞察を与えてくれる指標である.

資産配分効果の計算式

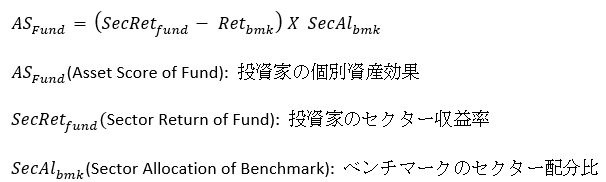

次に「個別資産効果」であるが,これは優れた個別資産への投資がどれほど成功しているかを分析する指標である.個別資産への投資の優劣は,良い個別資産への投資(アセットピッキング)または優れた資産管理(アセットマネージメント)の両方によって達成されるものである.個別資産効果は,投資家のセクター別収益率からベンチマークのセクター別収益率を引き,それにベンチマークのセクター構成比を乗じることによって算出することができる.投資家が同セクター内で,競合投資家によって達成された平均収益率をどれほど上回っているのかをベンチマークの資産配分比で表現したものともいえる.

個別資産効果の計算式

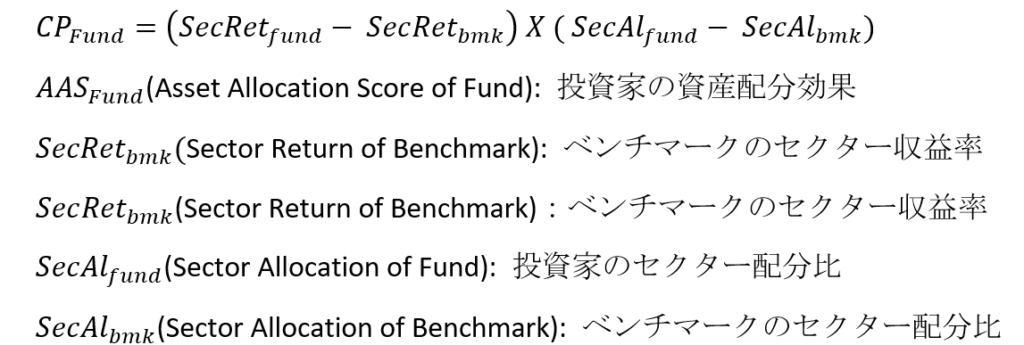

最後に「複合効果」であるが,その名が示すようにこれは資産配分と個別資産が入り混じっている部分である.この複合効果は,投資家の超過収益率から資産配分効果と個別資産効果を除いて残差として求めることもできるが,投資家のセクター収益率からベンチマークのセクター収益率を除いたものに,投資家とベンチマークとの資産配分差を乗じて算出することが一般的である.

複合効果の計算式

このように寄与度分析は,投資家及び資産運用者の不動産投資における資産配分戦略と個別資産戦略それぞれの要因に対しての高い説明力を持つ.そのため不動産ポートフォリオの高度運用を行う海外投資家の中には,このベンチマークと寄与度分析を活用して委託先の資産運用者とコミュニケーションを図る例も少なくない.

投資不動産ベンチマーク指数算出方法が寄与度分析に与える影響

不動産ベンチマーク指数の算出方法にはいくつか選択肢があり,寄与度分析の精度にも影響を与える.株式や債券のような市場性資産は,「厳密法」によって指数を算出することが一般的である.厳密法は,日次等の頻度の高いデータを使用しリアルタイムに市場の動向を反映させる手法であり,信頼性の高いアウトプットが得られる.しかし,投資不動産市場において価格データは収集が難しい.さらに指数作成に耐えうるほどの定期的なデータの取得になると,難易度が飛躍的に増すため,鑑定評価額を用いている.しかし,それでも鑑定評価は,四半期毎,半年毎または年毎に行われるのが一般であり,市場性資産のように日次や月次の高頻度で得ることは難しい(英国では月次の頻度で鑑定評価を行うポートフォリオも中にはあるが,日本においては半年毎・年毎が一般的である).つまり,厳密法の適用が難しくなるのである.そこで,低頻度・少ないインプットでも耐えうる算出方法を適用せざるを得なくなる.頻繁に採用される手法の一つは修正ディーツ法である.同算出法は,少ないインプットで収益率を算出できるので,利用可能データの比較的少ない非市場性資産における指数開発の際に用いられる.

同手法は少ないインプットで指数作成が可能であるメリットを持つが,その一方で,同手法採用のデメリットは,「計算誤差」を原因としたベンチマーキング分析の精度の低下が指摘できる.誤差の極小さは,ベンチマーキング分析を行う際に重要な要素である.ポートフォリオ運用者は,ベンチマークと対比されることにより自己の運用能力を評価される.この場合,計算上における誤差はとても大きな意味を持つものである.例えば,ファンドAのパフォーマンスが10bpでもベンチマークを上回っていれば,それはベンチマークを構成するピアよりも優れていることの証明となるが,その逆もあり得る.この相対リターン10bpが,誤差によるものであれば,運用者の評価はさらに難しいものとなる.

不動産には,修正ディーツ法の誤差を増大させる二つの投資特徴がある:①投資規模の大きさからくる運用物件数の少なさ,そして②期中に発生する大規模な支出(収入)である.前者については,一般に,株式・債券ポートフォリオと比較すると,不動産ポートフォリオ内部の個別不動産数(銘柄数)は少なく,これは不動産投資物件の一つ一つが要求する投資規模単位が大きいためであり,物件数の多いポートフォリオは実現が難しい.つまり少ない物件数では,同手法が発生させる誤差を,無視できるほどの水準にまで抑えることが難しい.二つ目の原因は期中における大規模支出(収入)である.不動産には,期中に大規模な資本的支出や収入が発生することがある.これは主に建物の大規模修繕に関わる費用や部分売買から得られる収入であることが多く,規模が大きいため誤差を容易に引き起こしてしまう.

この誤差についてはサンプル数を可能な限り多く集めることにより,極力抑えることができるので,「指数を作成することのみ」を目標とする場合は,修正ディーツ法で事足りるともいえる.しかし,ポートフォリオのパフォーマンス要因分析にまで分析を深めることになると,ポートフォリオに対しても修正ディーツを適用する必要がでてくるので,改めて誤差が問題となる.特にベンチマーキング分析の主な目的が,①ポートフォリオ運用能力の評価と②戦略と実行の整合性把握であることから,誤差によってベンチマーキング分析への適用性が損なわれることは望ましくない.またポートフォリオ運用者にとっても投資家にとってもベンチマーク採用の理由として,投資プロセスにおけるコミュニケーションの円滑化(運用者のAM能力評価含め)があるため,ここでも誤差の極小化が必要となる.

同問題の解決法は,計算するデータの間隔を狭めることにより誤差を極小にして時間加重平均リターンを算出することである.しかし,不動産市場では鑑定(例えば半年毎に再評価される不動産ポートフォリオ)の頻度を高めることは実務的ではない.そこである一定の加工が必要となってくる.現在までにこの処理を行っているのは筆者が知る限りにおいてMSCI指数のみである.同社は,鑑定評価データを月次補間(interpolation)という手法を用いて,月次データに置き換えて計算することにより誤差を軽減させている.同社の場合は,不動産ポートフォリオのパフォーマンス計測とベンチマーキング分析を主たるビジネスとしているため,手間が多くなるものの精度の高いこの手法を適用している.同月次補完の単純なケースでは,期首と期末の鑑定評価額を直線補完するものであるが,さらに複雑なケースでは,資産の売却や部分売買,資本的支出そして想定される市場動向を反映させて計算することもある.

さらに,チェリーピッキングと集計バイアスは避けられない問題である.不動産に限らず非市場性資産の指数作成においては,一般には実際の運用者からデータを取得する必要がある.しかし,運用者がパフォーマンスの良くない資産のデータを提供したがらず,業績の良い物件データに偏ってしまい(チェリーピッキング),上方バイアスが発生してしまうことがある.また,集計バイアス問題は指数データの市場網羅率と反比例の関係にある.極端にサンプル数が少なく市場網羅率が低い場合,特定のサンプル(例えば特定のセクター)に偏ってしまう.これらのことから,指数作成時に監査機能(データ検証),ベンチマーク規制の適合性(コンプライアンス),市場網羅性,そして適切な不動産市場セクター比の把握などが重要となってくるのである.

最後に

ベンチマーク運用は投資家の投資規律性導入を支援できるため,今後その必要性がさらに増してくるだろう.一方で,非上場不動産における投資ベンチマークは,株式や債券のそれとは異にする.不動産ベンチマーク指数は,不動産の不均質性と流動性の低さから,パッシブ運用が物理的に難しく,使用方法は運用者評価のためのピア・グループ・ユニバース・ベンチマークとしての用途に限定される.また,同指数は,鑑定評価の持つ問題や,算出方法・監査体制(含データ検証・規制へのコンプライアンス)により,信頼性が大きく異なってくるなどの特性を持つ.これら特性を適切な理解のもとで資産運用の場に活用されることが必要であるが,同時に今後の不動産高度運用化にあたって投資家の重要なツールとして機能してくれることが期待される.本稿にて議論した寄与度分析をはじめとする高度運用化が今後普及していくことを願いたい.