研究領域

本研究所の研究領域は下記の通りです。

1. 不動産が複数資産ポートフォリオにもたらす分散効果

早くに行われた米国の研究(Ibbotson & Siegel, 1984)では,複数資産ポートフォリオにおける不動産の基本的な役割を分析した。1960年から1982年の期間において「不動産は株式と国債に対しあまり相関していない。不動産は物価変動率と高い相関を得ており,他の資産クラスよりも(トレジャリー・ビルを除き)物価変動の良い回避手段である」と報告した。この研究は不動産をポートフォリオに組み込むことの有益性を示唆したものである。

Lee (2003)は,どのような場面で不動産がポートフォリオのパフォーマンスを改善するのかを英国のデータ(1977年から2002年)を用いて研究した。不動産は約70%の場合に,ポートフォリオのリターンを損なうが,不動産は“ダウンサイド”においてパフォーマンスを改善したことを報告した。

また,Lee & Stevenson (2006)は,最適ポートフォリオが時間や運用期間に応じて変化する中で,不動産を組み入れる効用がどの程度の継続性を有しているのかを研究した。不動産,株式,国債,トレジャリー・ビルを1977年から2002年までの英国のデータを用いて分析を行った結果,以下のようなことが指摘された。リターンを改善する場合やリスクを減少させる場合も含め,不動産は5年から25年の運用期間を通して最適ポートフォリオに組み込まれた。運用期間が長期化するほど,不動産がポートフォリオに与える影響は良くなっていく傾向があった。不動産は最適ポートフォリオ内の様々な場面に応じて収益改善手段やリスク分散手段としての地位を変えていく。不動産の最適ポートフォリオ内におけるリターン改善としての役割はリスク分散としての役割よりも低い。この研究は,不動産はリスク分散役として,複数資産ポートフォリオ内で長期間保有される投資戦略において有益であることを示唆した。

実際に複数資産ポートフォリオで構成されている配分比が異なれば,不動産を追加して得られる効用は異なることも報告されている。Lee (2005)は,実際に保有されている複数資産ポートフォリオは必ずしも効率的に構築されているとは限らないとの考えから,意図的に非効率なポートフォリオを作り出し,そこへ不動産投資を追加することでその影響を調べた。1952年から2003年までの,不動産,大規模資本株式,小規模資本株式,長期国債,長期社債の米国データが用いられた。その結果,不動産を既存の非効率と仮定したポートフォリオへ組み込む場合,ほとんどの場合でその効用が認められたものの,際立った利益をあまり見出すことはなかった。さらにその効用は既存のポートフォリオの構成に応じて変化することもわかった

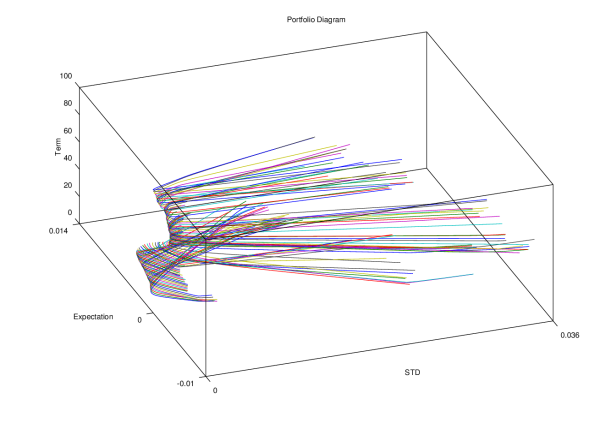

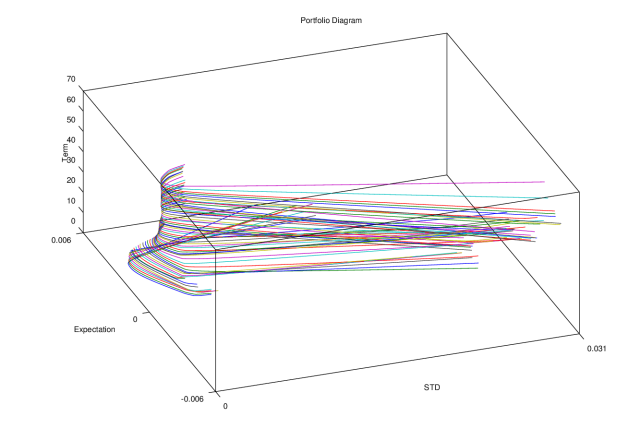

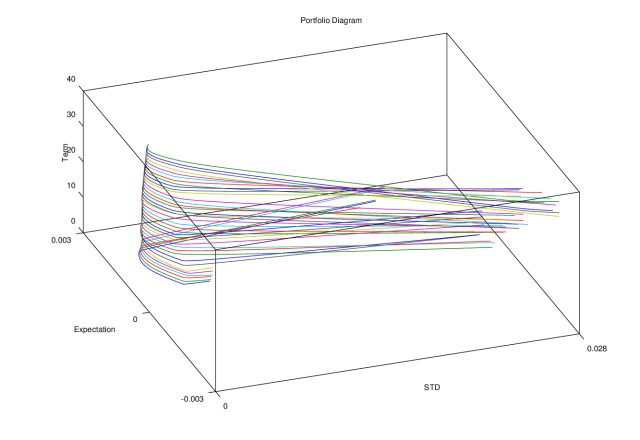

Moroney & Naka (2006)・鈴木&高辻(2013)は,効率的フロンティア及び最小分散点におけるポートフォリオ選択について日本の不動産について報告した。Moroney & Naka (2006)が日本においてもポートフォリオ内部に不動産を持つことの分散効果があることを,価値変動(いわゆるキャピタルリターン)の観点から報告した。その後,鈴木・高辻(2013)が,価値変動のみならず,ようやく収入面(インカムリターン)も加えたトータルリターンを用い,不動産が最小分散投資ポートフォリオ内に占める資産配分割合の経年変化性について研究し,以下のことを指摘した:①金融危機の影響下においても分散効果が得られていたが,平均リターンは押し下げる結果であったことから,リターン改善としての役割よりもリスク分散の役割を担う資産であるといえる。②また,不動産は異なる保有期間において常に最小分散ポートフォリオへ組み込まれたが,その資産構成比には時間的変動があり,長期保有するとその変動幅は小さくなったこともわかった。つまり分散効果は常に一定の効果で推移するものではなく,時期によって変動していることを示唆する。これはポートフォリオを構成する不動産と他資産の相対的関係性が絶えず変化しているためである。

図:不動産導入後の複数資産ポートフォリオの有効フロンティア推移、鈴木&高辻(2013)

2.不動産の非流動性がポートフォリオ運用に与える影響

先行研究における不動産ポートフォリオ選択研究の多くが一期間モデルの拡張型であった。例えば、鈴木&高辻(2013)は,最小分散ポートフォリオでの不動産の役割を分析している。一期間平均分散モデルに一定のウィンドウ(短期3年間と中期7年間)を設定し,同ウィンドウを月次単位で移動させることにより,異なる観測期間での不動産資産配分の変動を調べた。不動産のリスク分散での役割における知見が得られたが,同手法は拡張型一期間モデルであった。Merton(1969, 1971)とSamuelson(1969)は, 投資家効用がベキ効用関数で表現でき,かつリターンがi.i.d過程に従うとき、長期投資家が近視眼的ポートフォリオを選択する場合があることを指摘している。 しかし,不動産リターンはi.i.d過程に従わないことが指摘されており(Lin & Liu, 2008),やはり簡単には一期間モデルとの整合性が上手くとれない。Cheng et al (2013)の採用手法も拡張型の一期間モデルであるが,Cheng et alはi.i.d過程に代わる仮定を適用し分析している。「保持期間の二乗とともに不動産リターンの分散が増加する」というLin & Liu (2008)が提案した仮定である。これの仮定採用によってCheng et alは長期投資家の効用を考慮した上での一期間分析モデルの適用を前進させた。一方で,適用しているものはあくまでも一期間モデルの拡張であり,これも投資家の意思決定を動的に把握するものではなかった。長期ポートフォリオの分析を行う場合には,単純な平均分散分析では簡単には対応できないことが知られており,複数期間モデルへの拡張が必要になることが多い。そこで鈴木&高辻(2015)鈴木(2016)は、動学的最適化を用いて不動産を非流動的資産として扱った複数期間ポートフォリオを開発した。これにより不動産の非流動性を考慮したポートフォリオモデル評価の手法に一定の道筋が得られたものの、未だにその改善の余地を残している。

3.不動産ポートフォリオの管理運用

不動産は不均質性(heterogeneity)を持つ。経済的に似通った物件はあっても,物理的(構造・地理)に全く同一なものは存在しない。これは,不動産という資産クラスを一般化して捉えることの難しさをしめす。これは不動産投資ポートフォリオを用いた不動産市場のパッシブ運用を難しくしている。Callender et al(2007)によると,不動産指数を1%未満の誤差で再現するためには,約350物件以上の物件を不動産ポートフォリオ内に持つ必要がある。しかし,不動産の投資規模は大きく,350物件以上の不動産を保有することは経済的に困難である。Lee (2005)によると,物件数の増加に伴う運用コストを考慮すると,実際に保有すべき物件数は,学術的に示される物件数よりも少ないことも指摘されている。これらは不動産に対する期待パフォーマンスからの乖離を引き起こす要因となりうる。取引に関わるリスク・リターンは,投資家の経済的困窮状況と保有期間そして保有費用により異なることも報告しており,投資家固有の状況に応じた理解も必要となる(Lin & Liu, 2008; Cheng et al, 2008)。 このように不動産ポートフォリオの管理は不動産の特性を理解した上での運用が求められるものであり、さらなる研究余地を残している。

4.不動産鑑定評価の正確性と投資判断への影響

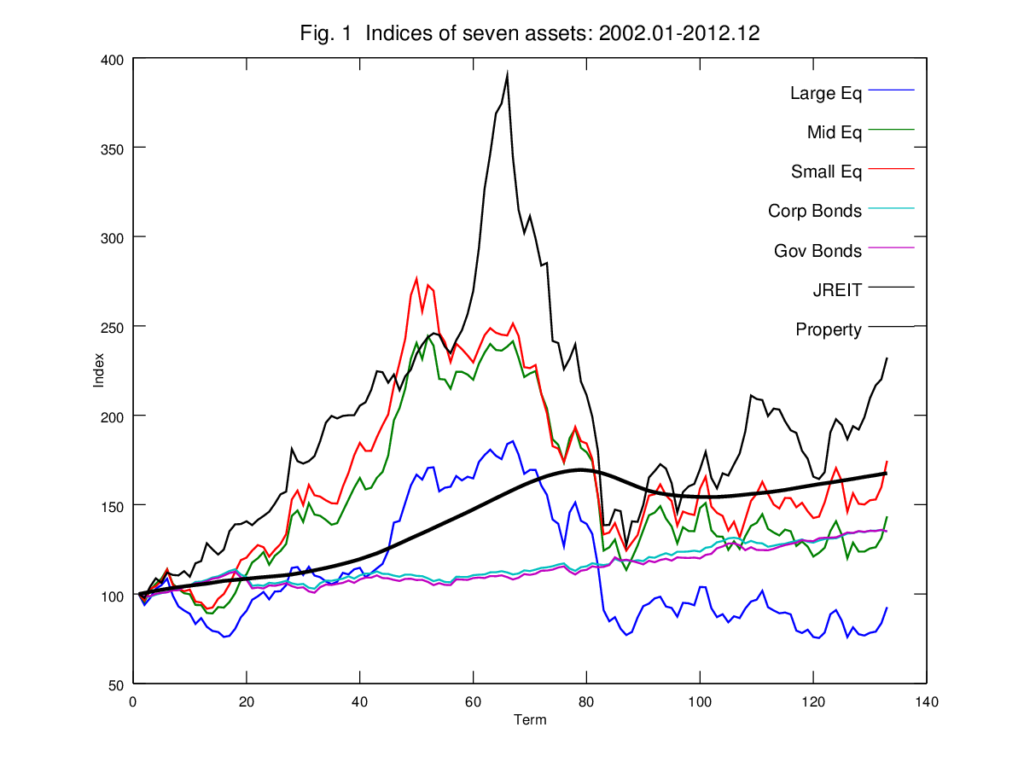

鑑定評価の精度は売買の意思決定とその結果に対して影響を持つ。投資家が売却(または購入)の意思決定を行う際,鑑定評価に頼ることが多い。これは,①不動産が非流動的であるため価格データが得られづらいこと,そして②不均質性により,物理的に同じ物件が二つと存在しないため,プロキシーを採用する必要があるためである。鑑定評価は,不動産価格の専門家である鑑定士の意見であり,市場価格のプロキシーである。鑑定評価は,その有用性が広く様々な場面で持ちいれられている一方で,正確性については多くの問題が議論されてきた。鑑定評価の代表的な問題として平滑化と時間差があり,これは市場で実際におこっている変動を上手く追跡することができていないという特性である。例えばClayton et al (2001)はU.S.の個別不動産の鑑定評価額には市場と比較して3四半期の遅れがあり,同じ不動産を継続的に評価している不動産鑑定士は,以前の評価価格をアンカリングすることにより古い情報を使用する傾向があることを報告している。その他にもMcAllister et al (2003)は,鑑定士の動向とその行動が原因となった平滑化について報告している。この誤差に関する研究はUSとUKにおいて発展してきた。オーストラリアではParker (1998)が,オーストラリアの鑑定評価はUKで報告されているものよりも高い精度を保っているが,それでも機関投資家が期待している精度よりも低いことを報告している。これらの問題は,鑑定評価の信頼性を左右するものであるが,鑑定評価自体を基盤としたサービス,例えば,ポートフォリオ分析に頻繁に用いられる不動産指数や地価公示も鑑定評価を基礎としている。このように不動産鑑定評価が投資の判断に与える影響は無視できないものとなっており,その正確性について不断の研究が必要な領域となっている。

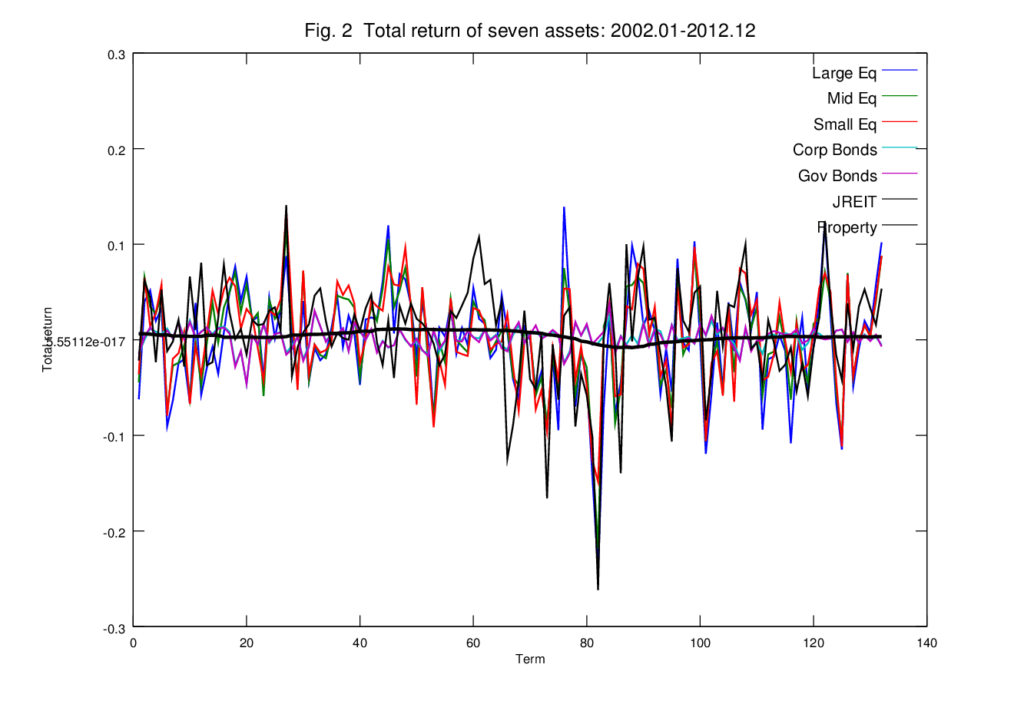

図:不動産とその他金融資産の総合収益指数比較

5.その他の研究領域

・オフィス賃料指数の構築方法と解釈方法

・オフィス賃料予測計量経済学モデリング

・不動産投資スタイルに関する研究

・不動産に関連するマクロ経済指標

・不動産リサーチにおける統計手法

・不動産市場規模調査